基金种类

- 货币型:投资于货币市场上短期有价证券,银行存款、央行票据——余额宝

- 债权型:投资于国债、企业债,市场低迷仍有稳定收益

- 混合型:可同时投资股票、债权和货币基金

- 股票型:基金80%投股市

- 主动型:基金经理选取投资组合,但约7成收益率低于中证500,费率较高如1.9%

- 被动型:即指数基金,投资指数成分股,试图复制指数表现,费率约0.7%

大盘指数每年两次调整编制,剔除垃圾股,跟随国家发展趋势稳升

指数基金

分类

- 宽基指数基金:如沪深300,平稳代表股市平均收益

- 行业指数基金:集中跟踪某行业,波动大收益高,如消费、医疗、科技长期增长,例中证白酒

但周期性强的行业指数基金会暴跌暴涨,如银行、券商、地产、煤炭、钢铁,例中证煤炭

对比

指数基金 VS 主动型

- 在有效市场中(理想的无摩擦)指数基金强,管理费用低,调仓换股成本低,如美国的“弱势有效”,然而相比之下A股市场变幻莫测

- 牛市指数涨的更高,因为持仓全是股票(垃圾股都会涨),而主动型有仓位限制,要预留现金应对赎回;熊市指数一败涂地,更考验公司的基本面,如茅台比垃圾股赚钱

定投 VS 集中投

- 本金少只能定投

- 定投资金使用效率慢,很久才全入市,有可能都投在了半山腰

主流指数

1. A股市场

| 指数 | 概念 |

|---|---|

| 上证50指数 | 上交所市值前50大公司 |

| 深证100指数 | 深交所市值前100大公司 |

| 沪深300指数 | 上交所和深交所前300大公司 |

| 中证500指数 | 上交所和深交所前500中型公司(排除沪深300) |

| 创业板指数 | 小型公司,创业板在深交所下 |

2. 港股市场

| 指数 | 概念 |

|---|---|

| 恒生指数 | 港交所最大50家公司 |

| H股指数 | 含40只最大的H股和10家不在内地注册的公司 |

3. 美股市场

| 指数 | 概念 |

|---|---|

| 标普500指数 | 纽交所和纳斯达克交易所的500公司 |

| 纳斯达克100指数 | 纳斯达克上市的最大100公司 |

基金公司

易方达、博时、华夏、广发、南方、汇添富、富国、中证、嘉实、招商

基金后缀

- ETF联接基金:通过场外交易(基金APP),投资场内(证券交易所)的ETF基金

- LOF基金:可在基金APP也可用股票账户买卖,两处价格常不一样

- 分级基金:母份额拆成AB子份额,A债权B炒股,子份额很复杂,小白勿入

- 增强、价值、等权重:加入基金经理主动管理,不一定更好

- 后缀ABC:A买基金时收申购费,B赎回时根据持有时间收费(越久越少),C略

何时买入

交易日15点前买入算当天,即“T日“

确定估值指数

市值:股票价格 * 股份数量,反映公允价值(当前交易价格)

净资产:资产总额 - 负债,遵循历史成本计量原则(资产的历史值)

- 市盈率PE:市值/净利润,多久把投资的前赚回来,PE变高减少定投

- 市净率PB:市值/净资产,当前市值相对公司本身资产的溢价程度

- 盈利收益率:PE倒数,反映买下一家公司,其一年的盈利能带来的收益率

- 大于10%:开始定投

- 小于6.4%:分批卖出,因为债权平均收益率6.4%,相同情况没必要选风险更大的指数

- 股息率:分红/市值

确定哪只基金

- 靠谱的基金公司、跟踪误差小、费率低、成立三年以上、基金规模大(减少清盘风险)

- 几只基金相关度低

- 夏普比率:无风险收益率与风险的比值,应不小于2.5

- 最大回撤率:产品净值走到最低点时的收益率回撤幅度的最大值,不高于15%

何时卖出

高估值、目标止盈

债基

纯债基金

短期:6-12月,风险小,相当于增强版货币基金

中长期:1-2年

混合债基

一级债基:主要投资债券,但可申购新股/债

二级债基:仓位股票20%以内,债券80%以上,收益主要源于债券,股票锦上添花

偏债混合基金

类似二级债基,但股票仓位20~40%之间

四大保险

1.重疾险

被保险人一旦确诊或者达到合同约定的理赔标准,保险公司按约定赔付保额,与是否发生医疗费用无关,是给付型的。重疾险存在的价值在于收入补偿和康复费用,例如得了癌症的人大部分要接受放化疗等长期的规范治疗,治疗和康复周期一般要1年或更久,这期间无法上班导致家庭收入损失就可以用重疾险来覆盖。重疾险的保额要做足,通常是一到两年的年收入,保额低不足以覆盖家庭收入损失。

2.医疗险

先看病后报销,理赔时需要提供发票,用药清单等,是凭票报销型。众所周知现在很多进口药物,医疗器材,特效药等社保是不能报销的,需要患者自费,那这时医疗险扣除约定的免赔额后是可以报销的,通常我们讲医疗险理解为社保的补充,社保报销完剩下的部分还能通过商业医疗险来覆盖。

3.定期寿险

对一个家庭经济支柱尤为重要,顾名思义是保障到一定年龄的不是保障终身,比如保到70岁;是抵御身故,全残这类极端风险带来的家庭经济损失。定寿保费低,保额高,杠杆率高,一旦在保障期间内发生极端风险保险公司会赔付一笔钱用于还房贷,抚养孩子,赡养老人等帮助被保险人完成未尽到的家庭责任和义务。30岁男,买100万保额,保费大概一千多,多数人都能承受的起。

4.意外险

保障的是外来的,突发的,非本意的,非疾病导致的被保险人的就诊住院等的医疗行为。小到猫抓狗咬,小磕小碰,大到跌倒摔伤、意外事故等都可以保。全年龄段的人都应该配好意外险。建议购买一年起消费型的,一年一两百块,保费极低杠杆率极高,不要买只保身故全残的返还型意外险。

5.终身寿险

属于寿险的一种,虽然也保障身故或全残,但其用于储蓄规划资金的属性居多。可以用来资金增值,财富传承,避税避债,储蓄教育金,规划养老等;又因其资产绝对安全,取用灵活,强制储蓄等的功能被越来越多的人认可。

总结:前四种属于保障类险种,用来保人。第五种终身寿险,用来保钱。

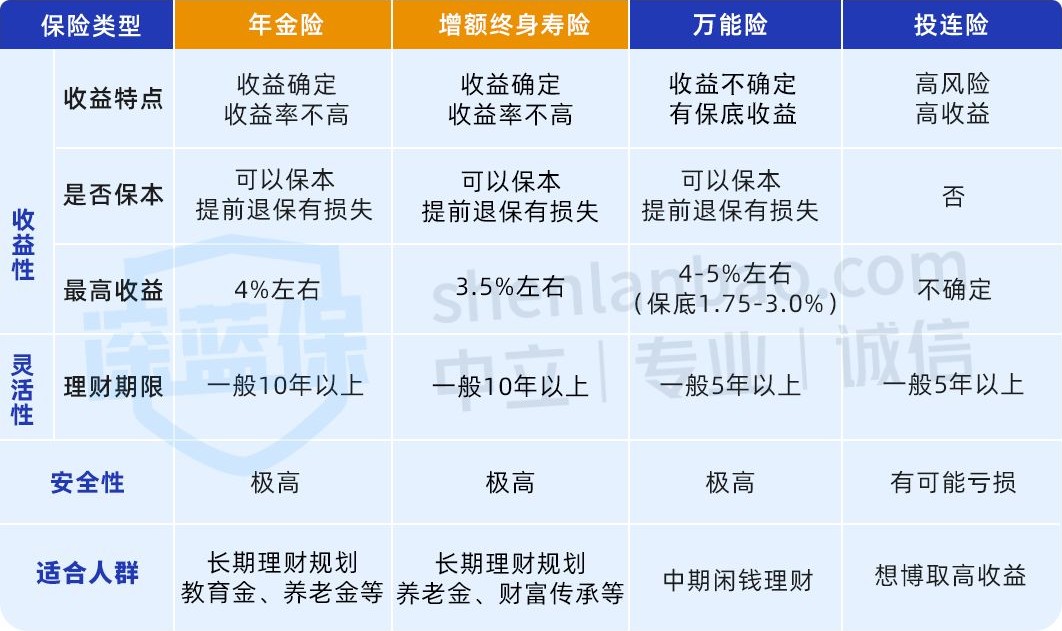

理财险

复利今年产生的利息可以放入下一年的本金生息;单利不能。

年金险和增额终身寿险收益是确定的,写进条款里。

万能险可以保本,但收益不确定,不过会有保底的最低收益。

投连险可能会有高收益,也可能连基本保费都亏掉。

年金险

1、收益明确,但不高

何时领钱、领多少钱都会写在合同上,保险公司一定可以给到。

但收益不高,即使持有十几二十年也很难达到4%。

2、灵活性差

买了年金险,只有到了规定时间才能领到钱(想有收益至少持有10年以上)。

如果提前取钱即退保,可能会有大亏损,交十万可能只退回六七万。

3、分红型年金险不要碰

万能险

万能险就是保险界的“余额宝”。闲钱可以随时投入这个万能账户,每个月都会按最新的结算利率来计算收益,可以一直复利生息。

1、收益是一个未知数

结算利率看似高,但保底利率比较低。

2、相对灵活,但也会有各种限制

相对于年金险,万能险随时可取,灵活得多,然而:

- 钱投进万能险时会扣1-3%手续费,几年后才返还;

- 前几年取钱也会扣1-5%手续费;

- 每年限制取出钱的数额,要几年才能取完

3、捆绑销售

绝大部分万能险都会和年金险捆绑销售,这样以来年金险**每年返还的钱如果不领取,就会自动进入万能账户生息。**就好比你公司(保险公司)发工资给你,你不用,都放进余额宝了(万能账户)。年金险本来收益很明确的,但是捆绑上万能险后,年金险的收益就要看万能险的结算利率是高还是低,变得不清不楚了。

增额终身寿

保额可以逐渐增大的终身寿险。适合小有资产,想给孩子留一笔钱,或者想要一个安全、灵活的投资渠道。

投连险

高风险与高收益并存,由保险公司投资股票、债券等,有亏损可能。

五险一金

1.职工社保(五险一金)

- 五险(强制缴纳,试用期)一金:养老、医疗、生育、失业、工伤,公积金

- 缴费基数最低为当地平均工资的60%(问HR缴费基数),最高为当地平均工资的300%,导致养老金、生育补贴减少

- 社保断缴的第二个月一般医保会失效,重新缴费后还需要计算等待期

2.城乡居民社会保险 (养老、医疗):一年交一次

- 小孩出生3个月内可以去街道或者社保中心办理少儿医保,可以报销宝宝出生当天起的住院费用

3.生育险:生育前缴满9-18个月,生育的一定期限内申请,固定价格报销或按照比例报销

- 生育津贴:生孩子期间不能工作的收入补偿 (单位职工月日均缴费工资 * 假期天数)

- 奖励产假由单位发放基本工资

- 经常要求基本工资和生育津贴二选一

4.失业险:按照最低工资标准的一定比例领取失业金,最少缴满一年,最长可以领取24个月,领取期间若社保断缴,也可以享受医保报销的待遇,主动离职无法领取

5.工伤险:做工伤鉴定

6.养老保险金

- 若出现停缴、断缴,时间依旧可以累加不会清零

- 支付宝-养老金计算器

7.住房公积金

- 按照缴费基数的5%-12%来缴纳,个人企业各出一半,相当于可以双倍提取

- 申请公积金贷款(北京上限120w)部分城市可以和父母、配偶共同申请公积金贷款 (家庭公积金贷款)贷款利率低,利率3.25%(商业险高于5%,贷款300w多还80w)

- 公积金提现条件:购房租房、丧失劳动能力、离职异地

8.衡量退休前后生活水平差异:养老金替代率-退休后拿钱相当于退休前拿钱的百分比

- 公务员高于90%,职工约50%

养老金体系

养老保险三大支柱

第一支柱(政府):基本养老保险

年轻时按月缴纳一定的费用,退休后参保人能按月一直领养老金,身故后亲属还能领取丧葬补助和抚恤金。

- 城镇职工养老保险:企业在职职工,缴纳金额由企业(<20%)和个人(8%)共同承担,具有国家强制性

- 城镇灵活就业养老保险:各类自由职业者或者个体户,可以选择这一类

- 城乡居民养老保险:对应没有工作,或想自行购买的居民,个人承担

我国养老保险分为两个账户

- 个人账户:账户里面的钱都是自己交的钱,交得多退休后领得也多,可以理解成强制储蓄;

- 统筹账户:企业交的钱会进入国家养老统筹基金,由国家统一调配。居民养老保险没有统筹账户,所有缴费都进入个人账户里面。

第一支柱的主体是现收现付制,是年轻劳动人口向退休老人的横向转移支付。伴随老年抚养比不断攀升,财政支出的压力会越来越大。

在企业职工养老保险的收入结余中,80%来自保费缴纳,15%来自财政补贴。当支出远远大于收入时,就意味着国家的补贴会越来越多。根据社科院的研究预测,第一支柱养老金结余差不多在2035年左右就会被耗尽。

交多少?

企业为员工缴纳一部分,而个人缴纳其余的8%。这里指缴费基数的8%,缴费基数与当地平均工资挂钩,规定了缴费上下限(北京为6326~33891)

交几年?

至少15年。企业交的部分会被划入国家养老统筹基金里,如未满15年则只能领取个人账户中自己交的部分养老金。这时可以:①补缴 ②转城乡居民基本养老保险(大打折扣)

领多少?

企业职工:

- 职工基本养老金 = 个人账户养老金 + 基础养老金

- 个人账户养老金 = 退休时个人账户存储额 ÷ 计发月数(一般男139,女195)

- 基础养老金 =当地上年度月平均工资 x (1 + 本人平均缴费工资指数)÷ 2 × 缴费年限 × 1%

注:平均缴费工资指数,公务员事业单位按最高标准交如1.5,而企业可能按最低标准交如0.6

体制职工:

此前,按照退休前岗位工资和薪级工资之和的一定比例计发。工作满35年、30年和20年的,分别按90%、85%、80%计发。

第二支柱(企业):企业年金制度

企业/事业单位和个人共同缴费,交给投资机构打理,退休/工作满年限后可以一次性/按月领取。缴费多少领多少,还有利息,

- 企业年金:目前只有一些国有银行、外企、移动联通、BAT 等才有,由企业自主建立,企业缴费不超过8%。企业缴纳的部分可能因为工作年限不达标而“作废”,但个人账户上的钱换了工作也不会消失。

- 职业年金:机关事业单位建立的补充养老保险制度,由单位8%和员工4%共同缴纳,所缴纳的费用全部进入职工的职业年金个人账户中;

建立企业年金需要花费大量的资金,所以只有效益好企业以及机关事业单位才有这种福利,仅只占城镇就业人口的6%。原因是为员工缴纳社保已经带来了很多压力,而设立企业年金计划虽然可以享受税收优惠政策,但是额度很低,对企业的激励效果非常有限。

第三支柱(个人):商业养老保险

美联储加息

定义

是一个结果,经由美联储(美国的中央银行)提高利率,减少市场流动性

过程

- 美联储购买政府国债,积累后向市场甩卖(缩表),回收市场资金,同时提高对外拆借利息

- 联邦银行可投资放贷的资金减少,不愿外借,导致同业拆借利率**(联邦基金利率)提高**,即加息

- 加息后银行间借钱成本高了,为吸引人们把钱存到银行,存款利息增加

- 银行获得钱成本变高了,减少贷款,通货膨胀缓解

影响

对货币

加息 -> 美国储户存款利息增加 -> 国际资金涌入美国 -> 美元升值

对黄金

加息 -> 美联储银行存款增加,市场过剩投资减少 -> 投资美元增加、黄金减少 -> 黄金降值

对股市

银行利率上涨 -> 人们愿意存银行,股票买少卖多 -> 股价下降

资金外流,人民币贬值 -> 进口原材料成本升高 -> 公司利润减少(除出口型企业)